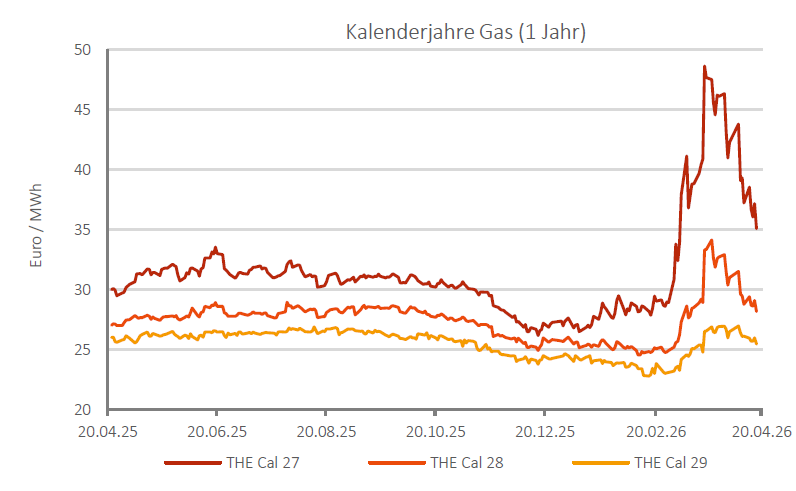

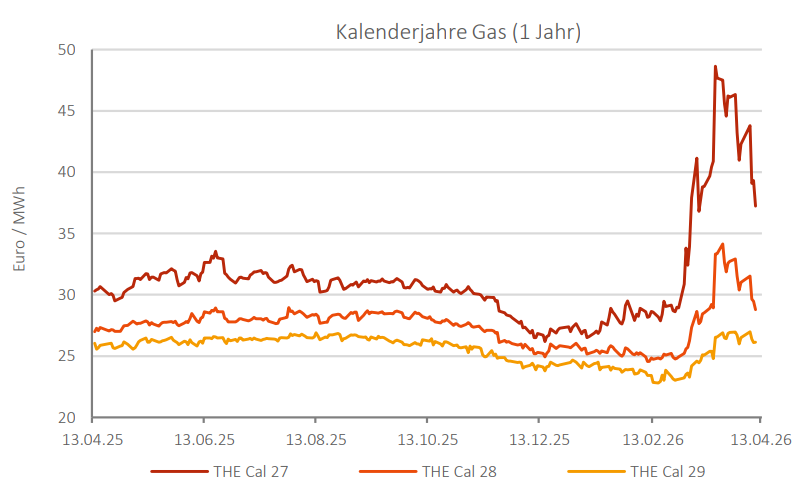

Die Spotpreise im Gas konnten im Wochenvergleich weitere Abgaben verzeichnen. Im Wochendurchschnitt waren 45,50 €/MWh…

++ Marktbericht KW 25 ++ Strom ++

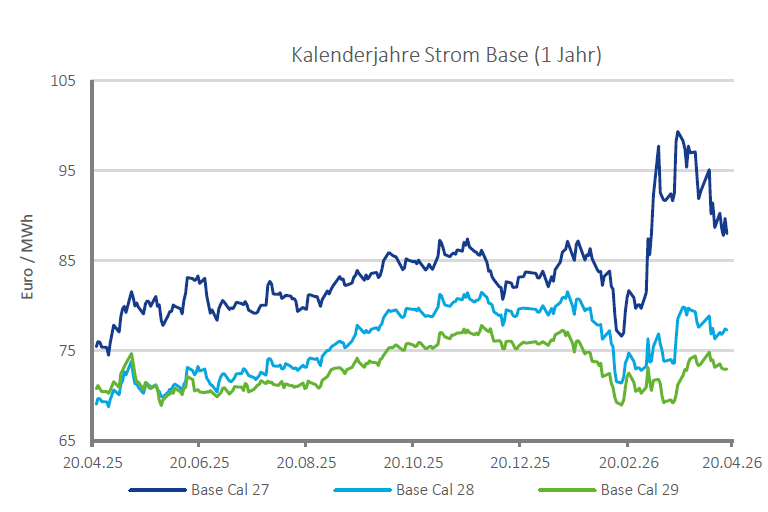

In der vergangenen Woche KW 24 lag der durchschnittliche Spotpreis trotz des Feiertages wieder deutlich höher bei 197,12 €/MWh. In der KW 23 waren im Durchschnitt 155,49 €/MWh zu zahlen. In den nächsten Tagen wird mit hohen Temperaturen und einem nachlassenden Windangebot gerechnet. Preistreiber sind auch die Informationen rund um die geringeren Gaslieferungen aus Russland. Gazprom hat letzte Woche die Flüsse durch die Nord Stream 1 auf 40 % der Kapazität gekürzt. Laut offizieller Begründung liegt dies an überholten Gasturbinen, die wegen der Sanktionen nicht aus Kanada zurück nach Russland transportiert werden können. Einige Länder hatten dies angezweifelt und bezeichneten das Vorgehen jedoch als „politisch motiviert“. Am heutigen Montag liegt die Auslastung unverändert bei 40 %. Kurzfristig sei der Ausfall dank bereits gut gefüllter Speicher und hoher LNG-Anlandungen jedoch zunächst nicht kritisch.

Auf der Terminkurve zeigte sich ein gemischtes Bild. Während die weiter in der Zukunft liegenden Produkte wegen Inflationssorgen und Lieferkettenproblemen teilweise abgaben (das Cal 25 Base sank um 4,7 % auf 144,15 €/MWh), zeigten die Kurzfristprodukte und das Cal 23 deutliche Aufschläge. Letzteres schloss mit einem Plus von 5% bei 236,62 €/MWh.

Frühere Beiträge

Comments (5)